Faszinosum Gold

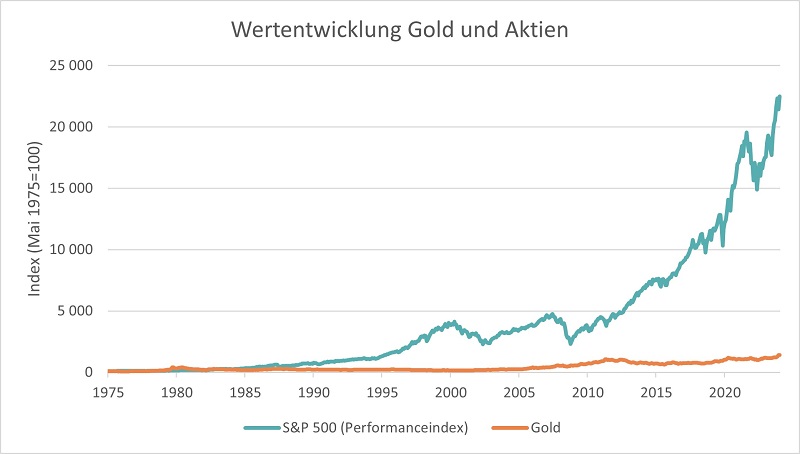

Für einige Anleger ist Gold immer ein Faszinosum, aber in den vergangenen Monaten hat Gold eine so beeindruckende Performance hingelegt, dass es die Aufmerksamkeit fast aller Anleger erregt hat. Selbst über einen Zeitraum von fast 25 Jahren hat Gold sich besser entwickelt als der Dax oder der S&P 500: Während der S&P 500 in diesem Jahrtausend eine jährliche Performance von knapp 7,5 Prozent aufweist, hat sich Gold um mehr als 9 Prozent pro Jahr verteuert. Woran liegt das?

Zunächst einmal sind da die beiden dominierenden Treiber des Goldpreises, Inflation und Zinsen. Gold als Realanlage profitiert generell von einer höheren Inflationsrate, leidet aber unter höheren Zinsen. Je höher der Zins desto höher die Opportunitätskosten der Goldhaltung, desto niedriger sollte also der Goldpreis sein. Man erkennt tatsächlich einen sehr engen (negativen) Zusammenhang zwischen dem Goldpreis und dem US-Realzins, also der Rendite auf US-Staatsanleihen abzüglich der erwarteten Inflation. Auffallend ist aber, dass ungefähr seit Beginn des Jahres 2022 sich eine große Lücke auftut. Der Goldpreis hat sich viel besser entwickelt, als der Realzins es nahelegt. Für diese Diskrepanz gibt es vier Gründe.

Erstens gilt Gold als „Krisenwährung“, deren Kurs durch den Krieg in der Ukraine und den Krieg zwischen der Hamas und Israel in die Höhe getrieben wurde.

Zweitens hat das Einfrieren der russischen Währungsreserven zu einem Umdenken unter einigen Zentralbanken geführt. So hat die chinesische Zentralbank ihre Reserven in US-Dollar zurückgeführt und begonnen, den Goldbestand zu erhöhen.

Drittens decken sich auch immer mehr Privatpersonen in China mit Gold ein; sei es aus Enttäuschung über die Immobilien-, aber auch Aktien- und Anleihemärkte, sei es aus Skepsis gegenüber ihrer Regierung.

Damit stehen sie nicht allein, denn viertens dürfte es auch im Westen genügend Anleger geben, denen die hohe Verschuldung vieler Staaten nicht geheuer ist.

Was heißt das für den Anleger?

Nach unseren Prognosen sollten die Renditen auf Staatsanleihen in etwa da bleiben, wo sie sind, während die Inflationsraten weiter sinken sollten. Das hilft für sich genommen dem Goldpreis zunächst einmal nicht. Als Krisenwährung dürfte Gold aber weiterhin attraktiv bleiben. Nur die spektakuläre Performance der vergangenen Jahre sollte man nicht überbewerten. Über einen längeren Zeitraum betrachtet wiesen Aktien dann doch die deutlich höhere Performance auf.