Unsinnige Debatte um höheres Inflationsziel der EZB

Die anstehende Überprüfung der geldpolitischen Strategie der EZB hat erneut eine Diskussion über die richtige Höhe des Inflationsziels angestoßen. Dabei vertritt eine Vielzahl von Volkswirten weiterhin die Einschätzung, ein Inflationsziel von 3 Prozent wäre geeigneter als das Ziel von 2 Prozent. Eines der Hauptargumente ist die Erwartung einer strukturell höheren Inflation. Gründe hierfür sind die Gefahr einer De-Globalisierung bzw. höhere Zölle wichtiger Handelspartner, aber auch eine alternde Bevölkerung in der Euro-Zone. Weiter wird argumentiert, ohne eine Anpassung des Inflationsziels wären zur Bekämpfung der Teuerung unnötig hohe Zinsen notwendig. Der Gedanke ist also, das Inflationsziel der EZB sollte den zunehmenden Inflationsdruck in den kommenden Jahren berücksichtigen, damit hohe Zinsen verhindert werden bzw. das Inflationsziel glaubwürdig bleibt.

Auch wenn dieses Argument auf den ersten Blick plausibel erscheint, es ist nicht haltbar. Höhere Zölle verursachen einen einmaligen Preisanstieg, keine nachhaltige Inflation. Und De-Globalisierung bzw. eine alternde Bevölkerung reduzieren das Potenzialwachstum. Bei gleicher Nachfrage ergibt sich ein Ungleichgewicht, das in erster Linie zu einer einmaligen Preisanpassung und damit Kaufkraftverlusten führt. Das Gleichgewicht wird durch den sinkenden Wohlstand dann wieder hergestellt. Das Zulassen einer höheren Inflation durch die Anpassung des Inflationsziels wird daran nichts ändern, vielmehr wird der Prozess, wenn er nicht frühzeitig gebremst wird, zu einer immer weiter ansteigenden Inflation führen. Die Notenbank muss deshalb mit einer Anhebung des Gleichgewichtszinssatzes reagieren. Doch dies wäre bei einer stabilen Inflation von 3 Prozent genauso wie bei 2 Prozent der Fall. Zu argumentieren, eine höhere Inflation führe zu mehr Wirtschaftswachstum und löse Angebotsprobleme infolge einer alternden Bevölkerung, ist mit der Aussage gleichzusetzen, mehr Geld drucken schaffe Wohlstand. Deshalb gibt es keinen Trade-off: Höhere Inflation führt nicht zu höherem Wachstum.

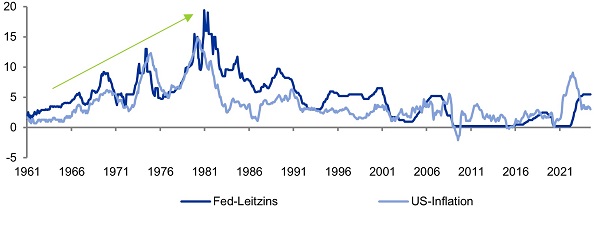

Kurzfristig könnte sich tatsächlich mit einer Anpassung des Inflationsziels von 2 Prozent auf 3 Prozent der Zinsanpassungsdruck auf die Notenbank reduzieren. Doch um die Inflation dann nachhaltig bei 3 Prozent zu halten, müsste die EZB erst recht die Zinsen kräftig anheben. Mittelfristig wären sogar höhere reale Zinsen notwendig als bei einem Ziel von 2 Prozent. Denn je höher die Inflation ist, desto volatiler wird sie und desto stärker müssen die Gegenkräfte (Zinsen) ausfallen, um den Preisbildungsprozess ansatzweise stabilisieren zu können. Denn eine höhere Inflation und damit auch eine Geldmengenausweitung bringen mehr Unsicherheit und bergen die Gefahr von einer immer weiter steigenden Inflation. Die Inflationsentwicklung in den USA Mitte der 60er bis Anfang der 80er Jahre ist hierfür ein Beispiel. Jahre von zu niedrigen realen Zinsen haben zu keiner stabilen erhöhten Inflation geführt, sondern zu einer immer weiter ansteigenden Inflation, bis die Fed Anfang der 80er Jahre der Inflationsspirale durch drastisch hohe Zinsen ein Ende bereiten musste.

Eine höhere Inflationsrate würde auch im wirtschaftlichen Entscheidungsprozess eine einflussreichere Rolle spielen als es bei 2 Prozent der Fall wäre – so zum Beispiel bei Tarifverhandlungen in Form höherer Lohnforderungen. Dies würde auch dadurch unterstützt werden, dass in der öffentlichen Wahrnehmung die EZB nicht mehr das Ziel der Preisstabilität verfolgt, sondern eher der moderaten Inflation. Deshalb besteht zwischen 2 Prozent und 3 Prozent ein großer Unterschied. Bei einem 3 Prozent-Ziel würde das lange Ende der Zinskurve mit über einem Prozentpunkt ansteigen. Schließlich würden sich Inflationsprämien ausweiten, was reale Zinsen ansteigen lässt. Da die Euro-Zone grundsätzlich niedrige reale Renditen benötigt, ist gerade aus diesem Grund ein Inflationsziel von 2 Prozent notwendig, vorübergehend höhere Zinsen am kurzen Ende müssten hingenommen werden.

Ein höheres Inflationsziel erhöht die Volatilität in der Realwirtschaft, was alles andere als Investitionen fördert. Reale Zinsen werden steigen und Investitionsentscheidungen werden zunehmend von der Inflation beeinflusst. All dies deutet eher auf ein geringeres als höheres Wirtschaftswachstum hin. Da der Inflationsprozess in jüngster Zeit eher instabil war, braucht es gerade jetzt ein klares Bekenntnis der EZB. Sie ist deshalb gut beraten, ihr 2 Prozent-Inflationsziel nicht in die Überprüfung ihrer Strategie einzubeziehen.

Newsletter vom 07. August 2024

Dr. Klaus Bauknecht – Chefvolkswirt

IKB Deutsche Industriebank AG

Zum Newsletter anmelden